Considerații despre majorarea salariului de bază minim brut la 3000 lei pentru angajații din sectorul agricol şi din industria alimentară

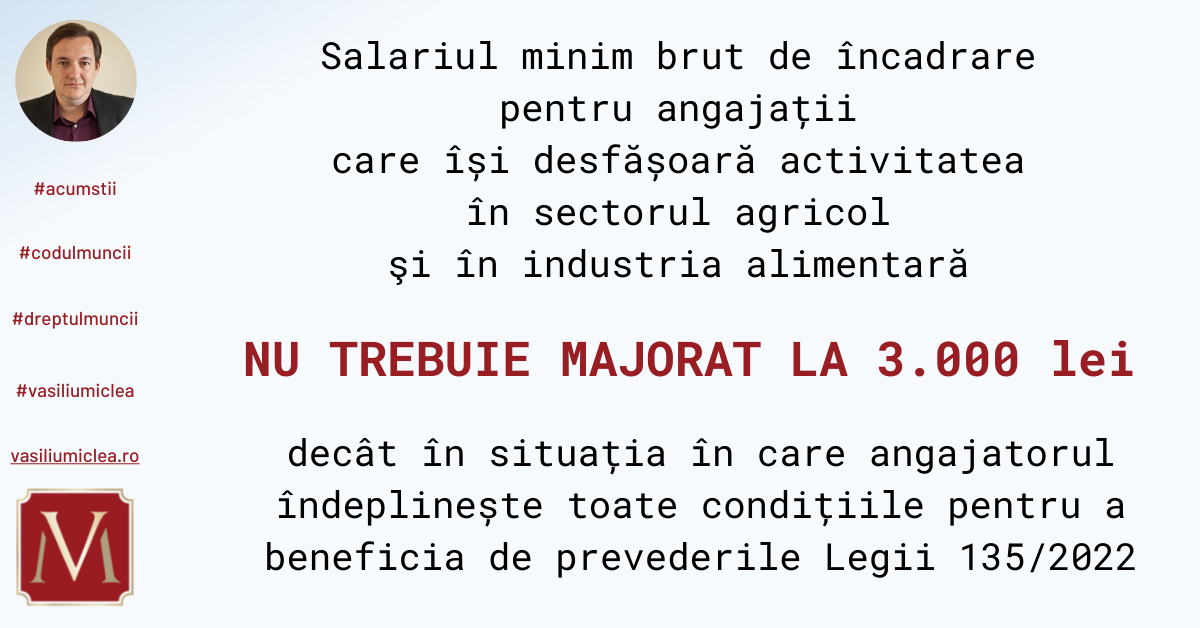

Odată cu intrarea în vigoare a prevederilor Legii nr. 135/2022 pentru modificarea şi completarea unor acte normative, o întrebare des adresată de către membrii comunității noastre se referă la majorarea salariului de bază minim brut la 3000 lei pentru salariații din sectorul agricol şi în industria alimentară. Cu alte cuvinte, Legea 135/2022 impune un nou salariu minim pe economie?

Potrivit Codului fiscal completat prin prevederile Legii nr. 135/2022, o nouă categorie de contribuabili a fost scutită de la plata impozitului pe venit.

Astfel, pot beneficia de scutirea la plata impozitului pe venit persoanele fizice, pentru veniturile realizate din salarii şi asimilate salariilor aferente activității desfășurate în România, până la 31 decembrie 2028 inclusiv, la angajatorii care desfăşoară pe teritoriul României activități în sectorul agricol şi în industria alimentară.

Pentru a putea beneficia de scutirea la plata impozitului, este necesară îndeplinirea cumulativă a următoarelor condiții:

a) angajatorii să își desfășoare pe teritoriul României activități în sectorul agricol şi în industria alimentară definite de următoarele coduri CAEN:

- cod CAEN 01: Agricultură, vânătoare şi servicii anexe

011 – Cultivarea plantelor nepermanente;

012 – Cultivarea plantelor din culturi permanente;

013 – Cultivarea plantelor pentru înmulțire;

014 – Creșterea animalelor;

015 – Activități în ferme mixte (cultura vegetală combinată cu creșterea animalelor);

016 – Activități auxiliare agriculturii şi activități după recoltare;

- cod CAEN 10: Industria alimentară;

b) angajatorii realizează cifră de afaceri din activitățile menționate mai sus în limita a cel puţin 80% din cifra de afaceri totală. Pentru angajatorii nou-înființați, respectiv înregistrați la registrul comerțului/înregistrați fiscal începând cu luna iunie 2022, cifra de afaceri se calculează cumulat de la data înregistrării, inclusiv luna în care se aplică scutirea, iar pentru angajatorii existenți la data de 1 iunie 2022 se consideră ca bază de calcul cifra de afaceri realizată cumulat de la începutul anului, respectiv cumulat de la data înregistrării în cazul celor constituiți/înregistrați în perioada cuprinsă între începutul anului şi data de 1 iunie 2022, inclusiv luna în care se aplică scutirea. Pentru angajatorii existenți la data de 1 ianuarie a fiecărui an ulterior datei de 1 iunie 2022, cifra de afaceri din activitățile menționate la lit. a) se calculează cumulat pentru perioada corespunzătoare din anul curent, inclusiv luna în care se aplică scutirea. Această cifră de afaceri se realizează pe bază de contract sau comandă şi acoperă manoperă, materiale, utilaje, transport, echipamente, dotări, precum şi alte activități auxiliare necesare activităţilor menționate la lit. a). Cifra de afaceri va cuprinde inclusiv producția realizată şi nefacturată;

c) veniturile brute lunare din salarii şi asimilate salariilor prevăzute la art. 76 alin. (1)-(3) Cod fiscal, realizate de persoanele fizice pentru care se aplică scutirea, sunt calculate la un salariu brut de încadrare pentru 8 ore de muncă/zi de minimum 3.000 lei lunar. Scutirea se aplică pentru sumele din venitul brut lunar de până la 30.000 lei, obținut din salarii şi asimilate salariilor prevăzute la art. 76 alin. (1)-(3) Cod fiscal, realizate de persoanele fizice. Partea din venitul brut lunar ce depăşeşte 30.000 lei nu va beneficia de facilități fiscale;

d) scutirea se aplică potrivit procedurii aprobate prin ordin al ministrului finanțelor.

Rezultă, raportat la textul art. 60 din Codul fiscal, că legiuitorul nu a impus un nou salariu minim brut pe economie, specific salariaților care își desfășoară activitatea în sectorul agricol şi în industria alimentară.

De exemplu, o societate care nu îndeplinește condiția cifrei de afaceri de cel puțin 80% venituri realizate din activități desfășurate în sectorul agricol şi în industria alimentară nu va beneficia de prevederile Legii nr. 135/2022. Pentru această companie, majorarea salariilor de bază ale angajaților nu se justifică din punct de vedere legal. Evident, este foarte posibil ca din punct de vedere al retenției forței de muncă majorarea salariilor de bază brute să fie necesară însă, o astfel de majorare, nu este obligatorie.

Așadar. valoarea minimă a salariului brut de 3.000 lei este numai una dintre condițiile care trebuie îndeplinită pentru a se beneficia de scutirea de impozit și nicidecum nu stabilește un nou salariu minim brut pe economie.